不動産信託の基礎知識

目次

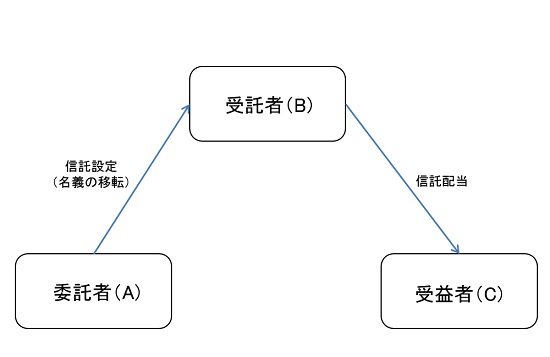

信託とは何か

「信託」とは、他人のために財産を管理・処分する仕組みのひとつで、特定の者が一定の目的に従い財産の管理・処分等をするものです。

具体的には、ある財産を持っている人(A:委託者)が、その財産の名義を特定の人(B:受託者)に移し、その特定の人(B:受託者)は一定の目的に従い、ある人(C:受益者)のために管理・処分を行います。

特徴1 受託者が財産の名義人となる

「代理」や「委任」の場合、財産の名義人は本人・委任者のままであるのに対して、信託の場合、受託者が財産の名義人となり、信託財産の管理・処分を行う権限は「受託者のみ」が有することになります。

(なお、受託者の行為につき制限を付すことや、委託者から指図できるようにすることは可能です。)

特徴2 収益は受益者が享受する

信託によって財産の名義は受託者へ移転しますが、受託者は自らの財産として管理・運用を行うものではなく、信託行為で定められた「一定の目的」(信託目的)に従って受益者のために管理・運用すべき義務を負います。このため、信託財産から生じる収益は受益者に帰属することになります。

特徴3 委託者からも受託者からも独立した財産となる

信託財産は受託者の名義となるため、委託者の債権者は信託財産に対して強制執行等をすることができません。その一方で、信託財産は受託者の固有財産からも独立しているため、受託者の債権者が信託財産に対して強制執行等をすることができません。

この結果、信託財産は委託者や受託者が倒産したとしても影響を受けない独立した存在になります(倒産隔離機能)。

受託者の義務

受託者は他人のために信託財産を管理・処分する権限を有しています。このため、権限の悪用・濫用によって受益者の利益が損なわれることがないよう、受託者には様々な義務が課せられています。

善管注意義務

受託者は、信託事務を処理するにあたり、善良な管理者の注意をもってこれをしなければなりません(信託法第29条)。

善管注意義務とは、職業や社会的地位に応じて一般的に要求される程度の注意をしなければならないということであり、自己の財産に対する以上の高度な注意を要求されます。

忠実義務

受託者は、受益者のため忠実に信託事務の処理その他の行為をしなければなりません(信託法第30条)。

忠実義務をさらに具体化したものとして、「利益相反行為」(信託法第31条)及び「競合行為」(信託法第32条)が禁止行為とされています。

分別管理義務

受託者は、信託財産に属する財産と固有財産及び他の信託の信託財産に属する財産とを、分別して管理する必要があります(信託法第34条)。

その他の義務

上記のほかにも受託者には下記の義務が課せられています。

- 公平義務(受益者が複数の場合には全ての受益者を公平に取り扱わなければならない。信託法第33条)

- 委託先の選任・監督義務(信託事務の処理を外注する場合、委託先の適切な選任と監督を行わなければならない。信託法第35条)

- 報告義務(信託法第36条)

- 帳簿作成義務(信託法第37条)

受益権とは何か

受益権とは、受益者である地位に基づく権利であり、次の2つの権利から構成されています(信託法第2条第7項参照)。

受益債権

受益債権とは、信託財産から生じる利益を受託者に請求する権利をいいます。信託財産が不動産の場合、不動産賃貸収入から管理費用等を控除した賃貸収益や、当該不動産の売却収入から諸経費を控除した売却収益を請求する権利が受益債権です。

受益債権を確保するために一定の行為を求めることができる権利

受益者には、受益者の利益を保護するため、信託の変更や受託者の解任等を裁判所へ申し立てる権利や、受託者の権限違反行為を取り消す権利等が与えられています。

受益権の譲渡

受益権は本来自由に譲渡できるものですが(信託法第93条第1項)、信託契約で受託者の承諾を要するものと定めることが通例です。

実務的には、譲渡人(旧受益者)と譲受人(新受益者)が連名で受託者に対し譲渡承諾依頼書を提出し、受託者より譲渡承諾書に押印を得たうえで公証人役場にて確定日付を取得する流れとなります。

不動産信託の登記

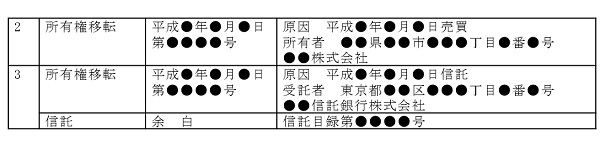

不動産を信託した場合、委託者から受託者への所有権移転登記がなされます。登記原因は「●年●月●日 信託」となり、また名義人は「受託者 ●●」となります。それと同時に(受託者への所有権移転登記と同順位で)信託登記が行なわれます。

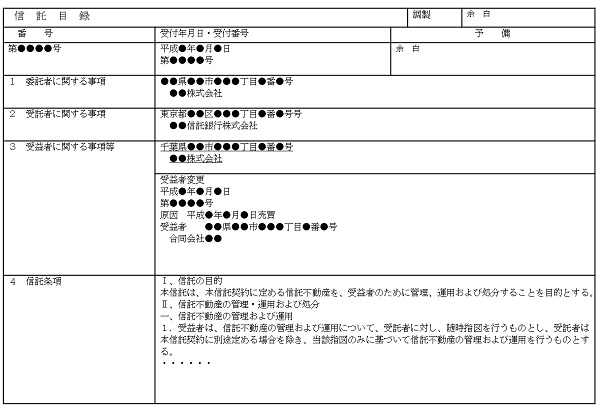

【信託登記のイメージ】

信託登記においては「信託目録」が作成され、委託者、受託者及び受益者の氏名又は名称及び住所、信託の目的、信託財産の管理方法、信託の終了の事由、その他の信託の条項等が記載されます。

不動産信託の税務

所得税・法人税

信託では、信託財産の名義人は受託者ですが、信託財産から生じる収益は最終的に受益者に帰属します。このため「実質所得者課税の原則」(所得税法第12条、法人税法第11条)により、受益者が信託財産を所有しているものとみなされることになり、受益者に対して所得税又は法人税が課税されます。

消費税

信託設定 | 対価の支払のない取引に該当するため、消費税は課税されません。 |

賃料収入 | 受益者の課税売上(住宅の貸付けは非課税)とされます。 |

受益権譲渡 | 受益者が信託財産である不動産を譲渡したものとして取り扱われます。(建物相当部分については消費税が課税されることになります。) |

固定資産税等

固定資産税等は毎年1月1日現在の所有者に課税されます。信託の場合、信託財産の名義人である受託者が納税義務者となり、受託者は信託財産の中から納付することになります。

相続税

信託受益権の相続税評価は、財産評価基本通達(202)に定められています。

- 元本と収益との受益者が同一人である場合には信託財産の価額

- 元本と収益の受益者が、元本と収益の一部を受けている場合には、信託財産の価額に受益割合をかけて評価する。

- 元本の受益者と収益の受益者が異なる場合には、元本を受益する場合と収益を受益する場合とで評価方法が異なる。

| ←第二種金融商品取引業登録申請サポート | 第二種金融商品取引業について→ |