不動産契約決済業務サポート

業務内容

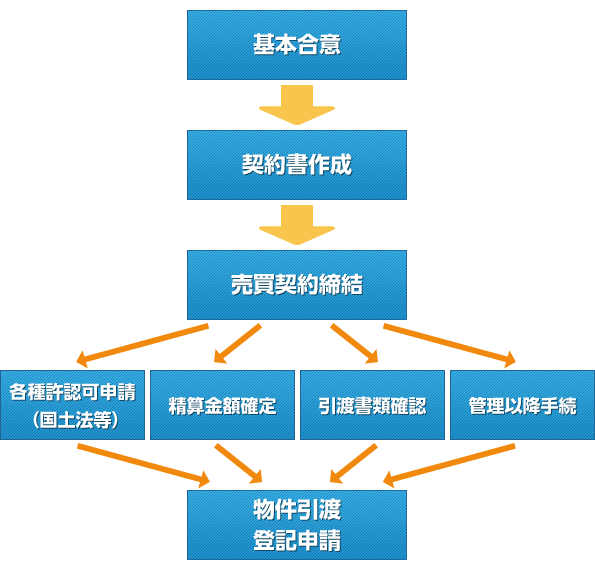

不動産に関する契約・決済(エグゼキューション)業務には、売買契約書の作成だけにとどまらず、精算金額の確定、所有権移転登記、その他の各種手続が必要となります。そして、物件の種類や取引の形態によって、そのプロセスや必要とされる手続が異なります。

不動産法務サポートオフィス行政書士事務所/合同会社プレシャスワークスでは、複雑でかつ手間のかかる契約決済業務を代行し、安全かつスムーズな取引を実現します。

- 取引方法、スケジュール等に関するご提案

- 各種契約書作成・チェック(ドキュメンテーション)

- 各種許認可(国土法、公拡法等)申請代行

- 引渡書類確認代行

- 管理移行手続代行

- 精算・決済業務代行

メリット・特長

- 不動産契約決済に精通した専門家に委託することにより、効率的に業務を行うことができます。

- 社員が本来行うべき基幹業務に専念できます。

- 人件費等を増加させることなく、一時的な業務量増加に対応することができます。

- 案件に応じて、委託業務内容を柔軟に決めることができます。

対応エリア

全国対応

報酬・費用について

| 報酬 | 330,000円(消費税込み)より |

| その他お客様にご負担頂く費用 |

|

※上記は最低料金です。案件に応じてお見積りさせて頂きます。

※ご依頼時に着手金(報酬の50%)、申請時に報酬(残金)と実費をそれぞれお支払いください。

※各種手続に必要な各種謄本取得代行は本サポートに含まれておりますが、実費分についてはお客様のご負担となります。

不動産の取引方法について

不動産取引には、「不動産現物の売買」と「不動産信託受益権の売買」の2つの方法があります。さらに下記のようなパターンに分類することができます。

- 不動産現物を不動産現物のまま売買する。

- 不動産現物を不動産信託受益権にしたうえで売買する。

- 不動産信託受益権を不動産信託受益権のまま売買する。

- 不動産信託受益権を売買し、即時に信託契約を解除して不動産現物とする。

一般的な不動産取引の流れ

不動産売買に関わる各種許認可

公有地の拡大の推進に関する法律について

公有地の拡大の推進に関する法律(公拡法)とは、地方公共団体等が公共の目的のために必要な土地を少しでも取得しやすくするための一つの手法として届出制を設けているものです。

公拡法では、下記に該当する一定面積以上の土地を有償で譲渡しようとするときには、届出(4条届出)が必要であると定められています。

- 次に掲げる土地が含まれる土地取引で、土地の面積が200?以上のものを有償で譲渡(売買等)しようとする場合

ア)都市計画施設等の区域内に所在する土地(→計画道路がかかっている場合等です。)

イ)都市計画区域内のうち、道路法により「道路の区域として決定された区域」、都市公園法により「都市公園を設置すべき区域として決定された区域」及び河川法により「河川予定地として指定された土地」等

ウ)生産緑地地区の区域内に所在する土地

- 上記1を除く都市計画区域内の土地で、次に掲げる面積以上の土地を有償で譲渡しようとする場合

ア)市街化区域:5,000?以上

イ)「大都市地域における宅地開発及び鉄道整備の一体的推進に関する特別措置法」に定める重点地域の区域:5,000?以上

ウ)ア及びイを除く区域:10,000?以上

上記に該当する場合、譲渡しようとする日の3週間前までに、土地の所在する区市町村長を経由して知事に届出をする必要があります。(届出義務者は売主である土地所有者となります。)

そして、届出をした土地については、次に掲げる日又は通知がある時までの間は譲渡することができないと定められています。

- 買取らない旨の通知があるまで(届出・申出のあった日から3週間以内)

- 買取協議を行う旨の通知があった場合は、通知があった日から起算して3週間以内まで(届出・申出のあった日から最長6週間以内)

国土利用計画法について

国土利用計画法(国土法)は、適正かつ合理的な土地利用の確保を図るため、一定面積以上の土地の取引をしたときに都道府県知事への届出を義務付けています。

次の面積以上の土地取引に係る契約(予約を含む。)をしたときは、届出が必要とされています。

| 市街化区域 | 2,000m²以上 |

| 市街化調整区域及び都市計画未線引区域 | 5,000m²以上 |

| 都市計画区域外 | 10,000m²以上 |

「土地取引に係る契約」とは、売買、交換、営業譲渡、譲渡担保、代物弁済、共有持分の譲渡、地上権・賃借権の設定又は譲渡、予約完結権・買戻権の譲渡等ですが、信託受益権の譲渡も含まれるようです。

届出義務者は土地の権利取得者(買主)です。契約を「締結した日」から起算して2週間以内に、土地の所在する市町村長を経由して都道府県知事に届出る必要があります。したがって、契約→残金決済という形態で取引を行う場合、決済後ではなく契約締結(手附授受)の日から2週間以内に届出をしなければなりません。

届出を受けた都道府県知事は、土地の利用目的について審査を行い、その利用目的が公表されている土地利用に関する計画に適合しない場合には、届け出てから原則として3週間以内に利用目的の変更を勧告することがあります。(勧告に従わない場合には、その旨及びその勧告の内容を公表されることがあります。)

国土法の事後届出制度が適用される場合であっても、公拡法4条の事前届出は別途行わなければなりません。これは、公拡法の4条届出の制度趣旨が「民民で土地が取引される前に地方自治体が土地を取得する機会を作る」ということであるのに対し、国土法の事後届出制度は「土地の利用目的が適切であるかをチェックする」ことがその目的であり、それぞれ目的が異なるからです。

各種精算金について

固定資産税精算金

固定資産税は、「毎年1月1日現在の所有者」に対して課せられる税金です。つまり、去年1年間通して所有していた、あるいはこの先1年間所有する人に対して課す税金ではなく、「1月1日に不動産を所有していた人であれば、税金を納めるだけの資力(担税力)がある」として課せられるものなのです。したがって、1月2日にAからBに所有者が代わったとしても、納税義務者はAということになります。

税法の考え方ではこういうことになるわけですが、現実の取引においては所有期間に応じて負担するのが一般的で、買主が売主に引渡日からその年の12月31日までに相当する金額を支払うことになります。

この固定資産税の日割精算金ですが、対象不動産が消費税課税対象(土地は非課税ですが、建物は課税です。)であれば、この精算金にも消費税が課せられることになります。よく「税金に税金をかけるのはおかしい」とおっしゃる方がいますが、この精算金自体は税金ではなく、税法上はあくまでも「売買代金の一部」という扱いとなるのです。

固定資産税の納税義務者は「1月1日現在の所有者」ということですが、実際の税金は会計年度(4月1日〜翌年3月31日)に対応しています。そのため、精算の起算点を1月1日とするか4月1日とするかが問題となります。関西エリアでは4月1日起算とすることが多いようですが、その他の地域では1月1日起算とすることが通例です。

<例>税額100万円、引渡日11月1日

- 1月1日起算の場合

100万円×61日/365日=167,123円(買主負担)

- 4月1日起算の場合

100万円×151日/365日=413,698円(買主負担)

同じケースで、引渡日が3月1日とすると以下のとおりとなります。

<例>税額100万円、引渡日11月1日

- 1月1日起算の場合

100万円×305日/365日=835,616円(買主負担)

※1月1日〜12月31日を日割り

- 4月1日起算の場合

100万円×31日/365日+100万円=1,084,931円(買主負担)

※前年4月1日〜当年3月31日の日割り+当年4月1日〜翌年3月31日の1年分

固定資産税の精算は、役所から毎年4〜5月頃に送られてくる「納税通知書」に記載された税額をもとに行います。ところが、1月1日起算で行うにせよ4月1日起算で行うにせよ、1〜3月に代金決済・引渡が行われる場合には、その年の納税通知書がまだ売主の手元に無い状態になります。そのため、実務的には次のいずれかの方法をとることになります。

- 年税額で確定的に精算を行う(前年税額と当年税額に差異があっても再精算しない。)

- 代金決済時には精算を行わず、納税通知書が到着してから精算を行う。

- 代金決済時に前年税額で仮に精算を行い、前年税額と当年税額に差異があった場合には再度精算を行う。

一番簡単なのは1ですが、3年に1度行われる評価替えの年には特に税額の差が生じやすいので、地価の高いエリアでは不適当でしょう。(反対に税額が低い物件であれば、振込手数料等を考えるとこちらの方式をとることが合理的といえます。)

2は当年税額での精算であり、また1回で済むという点では最も優れています。しかし、なかには請求しても支払わない買主もいますので、売主としては不安が残ります。代金決済と同時であれば、支払いがなければ物件の引渡をしなければ済む話ですが、いったん引渡をしてしまうと、売主としては不払いに対抗する有効な手立てがありません。(もちろん裁判をやれば勝てますが、精算金の額と裁判費用を考えると泣き寝入りとなってしまうことも十分ありえます。)

そこで、3のパターンを採用し、前年度税額で仮精算を行い、少なくとも前年税額で計算した精算金を買主から受け取っておくということもよく行われています。こうしておけば、代金決済後の再精算に買主が応じなかったとしても、最小限の損失で済むからです。(ただし、二度精算を行うという点では手間は煩雑ですが。)

賃料等精算金について

一般的な不動産取引においては、物件の引渡日をもって収益の帰属を分担します。具体的には、「引渡日の前日までの分を売主、引渡日以降の分を買主の収益とする」と規定することが多いかと思います。もちろん、日割でなく「月割」「年割」にするケースもありますし、引渡日とは別の日を基準とする場合もあります。

ところが、実際に精算金額を確定させるためには、色々と確認しなければならないことが多くあります。

まず第一に、賃料が「前払」か「後払」かを確認する必要があります。

建物の賃貸借の場合、賃貸借計約書に「毎月末日までに翌月分の賃料を支払う」といった形で記載されていることが多く、この場合は前払となります。一方、「毎月末日までに当月分の賃料を支払う」というような規定の仕方をしている契約も存在し、その場合には後払となります(なお、契約書に規定がなければ民法規定が適用となるため、後払となります)。同じ物件の中に「前払」と「後払」のテナントが混在していることもありますので、精算にあたっては、すべての賃貸借契約書を確認しておく必要があります。

次に、何月分の賃料を精算の対象とするのかを確定させる必要があります。

たとえば、3月15日に物件の引渡しを行うとした場合、3月分の賃料を日割り(例:1日から14日までの14日分を売主、15日から31日までの17日分を買主に帰属させる。)することは当然です。

しかし、テナントへの入金口座変更の案内等を決済後直ちに行うとしても、4月分の賃料の支払い手続きのタイミングに間に合わず、従来の売主側の口座へ4月分が送金されてしまうことも少なくありません。

対応の仕方としては、次の2通りあります。

- 3月分賃料の日割り精算のみを行い、4月分賃料は売主口座に入金された時点で精算する。

- 4月分賃料は売主が受け取る前提で、3月分の日割りプラス4月分賃料相当額の精算を行う。

上記2の場合において、すべてのテナントが翌月分賃料を売主の口座へ送金してくれればよいのですが、滞納が発生した場合に、どのように処理するかについて予め決めておかなければなりません。引渡日の翌月の賃料はすべて買主に帰属すべきものですから、滞納のリスクは買主が負担すべきものです(売主は翌月分賃料については債権者でないため、滞納テナントに対して請求する権利がありません)。その意味では、翌月分の賃料が滞納となった場合、買主は売主から受領済みの翌月分賃料相当額を返金すべきです。

ところで、代金決済の時点で既に賃料を滞納しているテナントがいる場合もあります。この場合の精算はどうすべきでしょうか。

判例によれば、賃貸物件の売買によって所有者が変更となった場合、敷金によって滞納賃料が「当然に」充当されることになり、残額のみが新所有者に承継されるとしています。すなわち、たとえば敷金が2か月分差し入れているテナントが1か月分の賃料を滞納していた場合、敷金の中から滞納分が充当され、残り1か月分のみ新所有者(買主)に承継されるということになるというのです。もし滞納している金額が敷金を上回っている場合には、敷金全額が滞納分に充当され、充当しきれなかった分については引き続き旧所有者(売主)が請求する権利を保持することになります。