2010年

年末年始休業のお知らせ

代表ブログを更新いたしました。

管理者 のすべての投稿を表示作成者 管理者

本年は大変お世話になりました 〜 年末年始休業のお知らせ

2010年も残すところ3日となりました。

皆様にとってこの1年はどんな年だったでしょうか。

私にとっては、非常に大きな節目の年でした。

1月に行政書士試験に合格し、3月より独立いたしましたが、おかげさまで恙なく年の瀬を迎えることができました。

「渡る世間に鬼は無い」と申しますが、開業以来、多くの人たちから温かい励ましの言葉や、物心両面でのご支援をいただきました。

お客様、同業者の方々、ビジネスパートナーの皆様に対しては、ただただ感謝の気持ちしかございません。

来年も周囲への感謝の気持ちを忘れず、より一層精進してまいりたいと思っておりますので、何卒よろしくお願い申し上げます。

末筆ながら皆様のご多幸をお祈り申し上げます。

どうぞ良い年をお迎えください。

不動産法務サポートオフィス

代表 中沢 誠

===== 年末年始休業のお知らせ =====

不動産法務サポートオフィスは、12月29日から1月3日まで休業とさせていただいております。

新年は1月4日より営業いたします。

管理者 のすべての投稿を表示作成者 管理者

セミナー『元ファンドマネージャーが教える不動産投資リスクマネジメント』を開催します!

不動産投資セミナー『元ファンドマネージャーが教える不動産投資リスクマネジメント』を開催することになりました。

詳しくはこちら → セミナー開催のお知らせ

管理者 のすべての投稿を表示作成者 管理者

契約締結時交付書面を忘れずに!

信託受益権売買契約が成立したときは、仲介業者(第二種金融商品取引業者)は、「契約締結時交付書面」を作成し、顧客に交付する必要があります(金融商品取引法第37条の4)。

不動産売買の場合にも同様の規定がありますが(宅地建物取引業法第37条)、通常は売主・買主間で締結された売買契約書に宅地建物取引業者及び宅地建物取引主任者が捺印することで代用しています。

しかし、信託受益権売買の場合には、売買契約書とは別に「契約締結時交付書面」を作成し、交付しなければなりませんので注意してください。

契約締結時交付書面の記載事項は下記のとおりです。

(共通記載事項)

1 当該金融商品取引業者等の商号、名称又は氏名

2 当該金融商品取引業者等の営業所又は事務所の名称

3 当該金融商品取引契約の概要

4 当該金融商品取引契約の成立の年月日

5 当該金融商品取引契約に係る手数料等に関する事項

6 顧客の氏名又は名称

7 顧客が当該金融商品取引業者等に連絡する方法

(有価証券売買等に関する記載事項)

1 自己又は委託の別

2 売付け又は買付けの別

3 銘柄(取引の対象となる金融商品、金融指標その他これらに相当するものを含む。)

4 約定数量(数量がない場合にあっては、件数又は数量に準ずるもの)

5 単価、対価の額、約定数値その他取引一単位当たりの金額又は数値

6 顧客が支払うこととなる金銭の額及び計算方法

7 取引の種類

8 取引の内容を的確に示すために必要な事項

9 現金取引又は信用取引の別

なお、契約締結時交付書面の写しについては、契約締結前交付書面等とともに、作成の日から5年間保存しておく必要があります。

作成者 管理者

「不動産信託受益権に関する取引実務セミナー」のご案内

このたび、不動産法務サポートオフィス初の主催セミナーを開催することになりました。

本セミナーでは、不動産信託受益権ビジネスに参入を検討している経営者・部門責任者・実務担当者の方々向けに、不動産信託受益権の仕組み、法規制及び取引実務上のポイントを解説いたします。

日 時 2011年1月14日(金) 13:30〜17:00

会 場 情報オアシス神田セミナーハウス

(東京都千代田区神田多町2-4第2滝ビル)

参加費 おひとり様 15,000円

お申し込みは下記の専用サイトから。

不動産信託受益権に関する取引実務セミナー

管理者 のすべての投稿を表示

作成者 管理者

建物の遵法性の確認

不動産投資におけるデューデリジェンスでは、「建物の遵法性」についてもチェックすべき項目の一つとして挙げられています。

建築基準法では、一定の建築物を建築する場合には、工事に着手する前にいわゆる「建築確認」を受け、工事完了後には「検査」を受けることが義務付けられています。

もし「建築確認」を受けないで工事を行ったり、「検査」を受けなかった場合には、その建物は違反建築物ということになります。

「建築確認通知書」と「検査済証」があれば、基本的にはその時点では適法であったことが確認できます。

しかし、いくら工事完了時点は適法であったとしても、その後の増改築によって建築基準法に抵触するような状態になれば、やはり違反建築物ということになります。

以前報道された某ビジネスホテルのケースでは、工事完了検査後に「駐車場」を「客室」に改良し、これによって建築基準法に定める容積率制限をオーバーしていました。

このケースでは、ホテル会社は各地方自治体(特定行政庁)から、建築基準法第9条に基づき、一部使用禁止を含む「是正措置」を命じられていました。

このように、「建築確認通知書」と「検査済証」があったとしても違反建築物となっている可能性はありますので、デューデリジェンスに際しては、建築確認申請時の図面と現況との間に齟齬がないかをチェックしていきます。

管理者 のすべての投稿を表示作成者 管理者

ブログ更新: 建物の遵法性の確認

代表ブログを更新しました。

管理者 のすべての投稿を表示

作成者 管理者

ブログ更新: 不動産投資におけるデューデリジェンス

代表ブログを更新いたしました。

管理者 のすべての投稿を表示

作成者 管理者

不動産投資におけるデューデリジェンス

デューデリジェンス(Due Diligence)とは、もともと「当然払うべき注意、努力」という意味ですが、M&Aや不動産証券化等の世界で行われる詳細な調査・分析のことを指します。

不動産投資・不動産証券化の場面で行われるデューデリジェンスは、通常次の3つの側面から実施されます。

(1)法的(権利関係)調査

- 売主が対象物件を処分する権利・権限を有しているか。

- 信託契約、借地契約等の内容。

- テナントとの賃貸借契約の内容。

- 対象物件に関して訴訟等が提起されていないか。

- (当該取引に際しての)売買契約その他関連契約の内容。 等

(2)物理的状況調査

- 土壌汚染の有無。

- アスベスト等の有害物質の使用状況。

- 地震リスク(PML)、建物の耐震性能。

- 建築法規に関する遵法性。

- 境界確定状況。

- 短期/長期修繕費用の見積。 等

(3)経済的調査

- 市場動向、地域要因・立地特性。

- テナントの属性、使用目的、信用情報、支払状況。

- 稼働率の推移、適正賃料、テナント誘致の競争力の有無。

- 過去の費用水準、費用見直しの可能性。

- 将来の売却にあたっての競争力。 等

これらの調査は買主だけで行うことは不可能で、弁護士、公認会計士・税理士、司法書士、土地家屋調査士、不動産鑑定士、各種調査会社、ゼネコン、リーシング業者等、それぞれの専門家に発注することが通例です。

しかし、ただ単に各専門家からレポートを受領するだけではデューデリジェンスを行ったことにはなりません。

それぞれのレポートに記載された内容を咀嚼し、それを投資判断・運用戦略にどのように活かしていくかということが重要なのです。

管理者 のすべての投稿を表示作成者 管理者

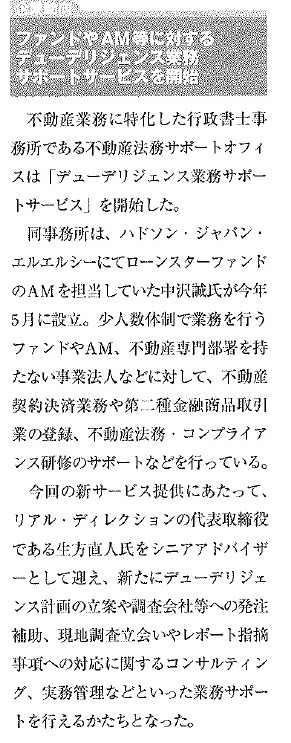

月刊プロパティマネジメントに掲載されました

「月刊プロパティマネジメント」2010年12月号に、当事務所のデューデリジェンス業務サポートが取り上げられました。

作成者 管理者